Основные показатели МРСК Центра и Приволжья по итогам 12 месяцев 2019 года в сравнении с аналогичным периодом 2018 года (в млн российских рублей, если не указано иное):

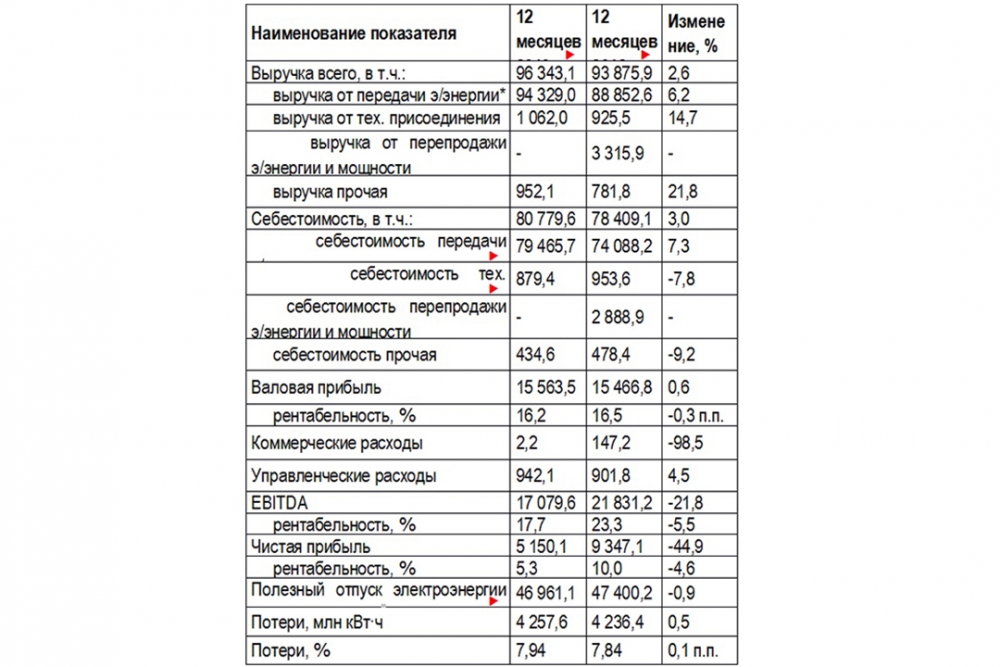

Согласно опубликованной отчётности, выручка компании составила 96 343,1 млн рублей, что на 2 467,2 млн рублей (на 2,6%) выше значения данного показателя за 12 месяцев 2018 года.

Увеличение выручки от передачи электрической энергии при снижении полезного отпуска потребителям обусловлено ростом тарифов на оказание услуг и изменением «котловой схемы» взаиморасчётов на территории Ивановской области. Кроме того, в 2018 году часть выручки от услуг по передаче электроэнергии в соответствии с РСБУ отражалась в доходах от перепродажи электроэнергии и мощности вследствие исполнения функции гарантирующего поставщика на территории Владимирской области.

Затраты, относимые на себестоимость услуг, по итогам 2019 года увеличились на 3% и составили 80 779,6 млн рублей. Основной причиной роста себестоимости является влияние внешних факторов, а именно: увеличение затрат на услуги территориальных сетевых организаций на 6,8% (в том числе вследствие изменения «котловой схемы» взаиморасчётов на территории Ивановской области) и затрат на компенсацию потерь электроэнергии в сетях на 11,1% вследствие роста цены (+10,5%) и объёмов приобретённой электроэнергии (+0,5%).

В целях компенсации негативного влияния внешних факторов в 2019 году Компания уделяла особое внимание повышению внутренней эффективности и оптимизации операционных затрат. В частности, за отчётный год производительность обслуживания электрических сетей работниками Компании увеличилась с 71,5 до 82,9 условных единиц оборудования на человека (+16%). Управление издержками в условиях сокращения объёма оказанных услуг позволило обеспечить рост валовой прибыли на 0,6% от предыдущего года.

При этом чистая прибыль по итогам 2019 года снизилась относительно 2018 года на 44,9% (на 4 197,0 млн рублей): финансовый результат составил 5 150,1 млн рублей. Ухудшение финансового результата связано с формированием резервов под судебные споры с энеросбытовыми компаниями.

Снижение чистой прибыли определило сокращение значения показателя EBITDA (прибыль до уплаты процентов, налогов и амортизации), который составил 17 079,6 млн рублей, что на 4 751,6 млн рублей (на 21,8%) меньше значения показателя за аналогичный период прошлого года. Рентабельность по EBITDA составила 17,7%.

При этом следует отметить, что компания в январе-феврале 2020 года выплатила дивиденды по итогам 9 месяцев 2019 года в размере 1 835,2 млн рублей.

Совокупные активы компании на 31 декабря 2019 года составили 118 271,8 млн руб. (увеличение на 3,1% по сравнению с аналогичным периодом прошлого года), в т. ч. стоимость внеоборотных активов — 89 715,5 млн руб. (увеличение на 6,9%), оборотных активов — 28 556,3 млн руб. (уменьшение на 7,1%).

Чистые активы на 31.12.2019 составили 65 703,0 млн руб.

Более подробно с бухгалтерской отчётностью ПАО «МРСК Центра и Приволжья» за 12 месяцев 2019 года можно ознакомиться на сайте компании в сети Интернет по адресу: http://www.mrsk-cp.ru/stockholder_investor/disclosure_reporting_info/finansovaya-informatsiya-i-otchetnost/bukhgalterskaya-otchetnost-oao-mrsk-tsentra-i-privolzhya/.

Подписывайтесь на АиФ в  MAX MAX

|

Чистая прибыль «Россетей» по РСБУ за 2019 год выросла до 135 млрд рублей

Чистая прибыль «Россетей» по РСБУ за 2019 год выросла до 135 млрд рублей  Гендиректор ПАО «МРСК Центра» подвел итоги энергокомпаний в 2019 году

Гендиректор ПАО «МРСК Центра» подвел итоги энергокомпаний в 2019 году  «Россети Центр и Приволжье» вошла в рейтинг энергоэффективности компаний РФ

«Россети Центр и Приволжье» вошла в рейтинг энергоэффективности компаний РФ  В 2019 году в «Кировэнерго» обратились более пяти тысяч потребителей

В 2019 году в «Кировэнерго» обратились более пяти тысяч потребителей  «Mail.ru Group» и «Россети Центр» подписали соглашение о сотрудничестве

«Mail.ru Group» и «Россети Центр» подписали соглашение о сотрудничестве